最近、資産形成のセミナー等に行くと、よく、「外貨建て保険」等を勧められることはないでしょうか。

広告でも、外資系の保険会社の広告をよく見るなど、確かに、「外貨建て保険」に興味がある人も増えてきているように思えます。

では、この、外貨建て保険について、いったいどういった商品なのか、メリット、デメリットはどうなのか?と言う点について、解説したいと思います。

Contents

まず、外貨建て保険とは、いったいどういう商品なのか?

まず、そもそも、外貨建て保険というのは、どのような商品なのでしょうか。解説していきましょう。

外貨建て保険とは、その名の通り、外貨で運用を行う保険商品になります。

外貨は、米ドルが一般的ですが、中には、ユーロや、豪ドルで運用が行われる保険商品もあります。

そのほかは、日本の保険とあまり変わりがありません。終身保険と呼ばれる死亡保障と貯蓄機能を兼ね備えた保険や、養老保険と呼ばれる貯蓄機能を重視した保険などが代表的なものとしてあります。

この、終身保険や、養老保険の仕組みについては、日本円で払う保険とそう大きく変わるわけではありません。

では、何が違うのかというと、積み立てるお金が、日本円か外貨か、という違いになります。

一般的には、保険の支払いというのは、毎月定額になりますが、外貨建て保険の場合は、毎月100ドルや、120ユーロなど、その積み立てている通貨を毎月支払う形になります。

なので、実際の毎月の支払いは、為替に影響される形になります。たとえば、毎月100ドルを支払っているとすると、1ドル=110円の場合は毎月11000円支払う形になりますが、1ドル=100円で円高に動くと、支払いは10000円で済む形になります

外貨保険のメリットとは何か?

まず、一般的に言われている、外貨保険のメリットは何か、確認していきましょう。

日本の保険に比べて、利回りが高い

まず、多く言われているのは、「利回りが高い」ことです。

たとえば、某生命保険会社では、年率3%保証を謳っています。最低でも、年率3%で回るのであれば、確かに魅力的な商品であると言えるでしょう。多くの会社はドルの金利が円金利より高いことを背景に、日本の保険よりは利回りが高いことを売り文句にしています。

死亡保障や高度障害保障がついている

こちらも、他の金融商品と比べたメリットとして挙げられることが多いです。

他の金融商品(たとえば株とか投資信託)であれば、積み立て投資をしたくても、原資がなくなれば投資をすることが(現実的に)できません。

しかしながら、保険の場合は、保険商品というだけあって、死亡や高度障害の場合には、支払いがストップし、さらに、お金を受け取ることができる形になります。これは、確かに他の金融商品にはない、保険ならではのメリットと言えるでしょう。

円安の場合は為替差益が出る

もう1つ、メリットとしては、為替差益が出ることが挙げられています。先ほども為替の話をしましたが、支払いの時に、1ドル=110円だったものが、受け取りの時に、1ドル=120円になっているとすると、それだけで約10%、為替により得をする形になります。これも各社がメリットとして挙げている部分になります。

保険控除が使える

もう1つ、メリットとしては、保険控除が使えることです。生命保険に加入することで、生命保険料控除の対象になります。最大68000円給与から控除される形になります。

外貨建て保険、なんのために入るのか?おすすめできない理由

上のように、外貨建て保険にはメリットも多いように思えます。

それでもなお、私個人としては、外貨建て保険をおすすめはしません。

その理由として、外貨建て保険が、複雑なことが挙げられます。

シンプルな法則として、こういった金融商品は、シンプルであればシンプルであるほど、コストが安く、複雑であればあるほど、コストが高い傾向にあります。

保険についても同様で、保険の提供価値がシンプルであればあるほどコストは安く、複雑であればあるほどコストは高くなります。(保険のコストについては、投資信託やETFとは異なり、公開されていませんが、同じ金融商品なので、同様のコスト構造であると推察されます。)

こういった外貨保険は、死亡保障+高度障害保障+定期預金という形の提案が多くなっています。

日本の保険も同様なのですが、保険会社は、さまざまな保障をつけたがります。

がん特約、成人病特約といった形のものも同様で、できるだけ複雑な保険を販売しようとしています。

しかしながら、本当にこういった保険商品が、必要なのでしょうか。まずはここから考えるべきだと思います。

確かに、将来の資金の不安や年金の不安を考えれば、さまざまな保障があったほうがいいというのは理解できます。

しかし、私個人の考えでは、医療保険、死亡保険、貯蓄型保険というのは、それぞれに分けて考えるべきだと考えています。

おそらく、外貨保険に入る方の目的の多くは、「貯蓄型保険」を考えている人が多いのではないでしょうか。

そのため、今回は、他の金融商品と比べて、「外貨建て保険」が、資産形成対象として優れているかどうか、比較したいと思います。

外貨建て保険は、金融商品として買ってはいけない理由とは?

外貨建て保険を、金融商品としてみた場合、メリットはあるのでしょうか。

私個人としては、外貨建て保険を金融商品として買うことは、おすすめしません。その理由を以下に挙げたいと思います。

そもそも、見かけほど利回りが高くない

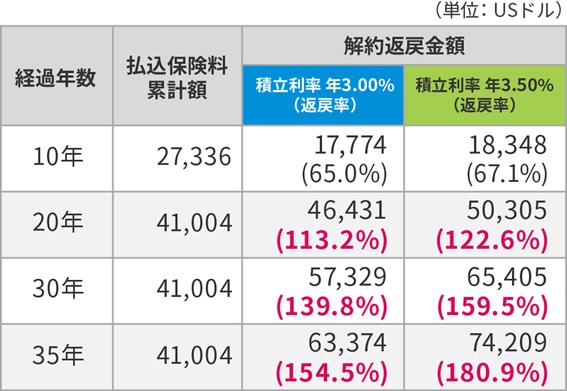

一番の問題点は、そもそも利回りが高くないことです。たとえば、年利3%保証と書いている商品のリターンは、以下の通りとなっています。画像は保険会社HPより引用しています。

見ての通り、20年で13%、30年で約40%のリターンになっています。

とはいえ、少し待ってください。

たとえば、年利3%で、複利で運用した場合、本来であればリターンは以下の表のようになるはずです。

これらを見ても、差は明らかです。実際のところ、外貨建て保険ではトータルリターンは3%もないような状況になっています。

20年目、30年目、35年目、いずれも3%で運用したときより20%ほどリターンが小さくなっています。

まずは、この「利回りが高い」ことそのものを疑うべきなのです。

中途解約したときに、損をする仕組みになっている

さらに、もう1つのデメリットは、資金の自由度が低い、ということです。

上記の表を見てもわかる通り、10年目までは、マイナスになっています。これは、保険が、長期間でのリターンを前提としているからです。

しかし、お金というのは、いつ必要になるかわかりません。保険の場合、死亡時や高度障害時には確かにお金は戻ってきます。

しかし、決して自由度が高いわけではありません。基本的に、20年以内に解約した場合、たいていの場合はリターンがマイナスになります。これは、外貨建てだけでなく、保険全般に言えることではありますが、資金の流動性の低さは、考慮しておくべきでしょう。

さまざまなコストがかかり、結果的にリターンがさらに低くなる

これだけではありません。あまりきちんと説明されるわけではありませんが、外貨建て保険の場合、高いコストがかかることが多くあります。

たとえば一例です。とある外貨保険の場合、以下のような手数料がかかると説明されています。

*契約にかかる諸費用:契約の締結・維持に必要な費用、死亡・高度障害保障などに備えるための費用、および資産運用のための運営費、保証費、その他費用の合計

*年金を管理するための費用:年金支払特約・年金移行特約を付加し、死亡保険金・解約返戻金などを年金で受け取られる場合、毎年の年金受取時に年金を管理するための費用

*解約控除:解約時、減額時および払済終身保険への変更時に負担する費用

*通貨交換時に生じる手数料:銀行使用時やクレジットカード払い時に発生する外貨建ての費用

これだけの費用が、別途控除される形になります。さらに、保険会社の利益や、営業コストもかかってくるわけです。そして、何より、保険の特徴でもあるのですが、これらのコストが、明確に見えないのも、不安になります。

こういった、さまざまな形でコストを載せられ、わからない形で複雑に販売されているのが、現在の外貨建て保険の実情と言ってよいでしょう。

円安に振れるとは限らない

最後に、為替の話も、リスクの1つになります。円安に振れた場合はもちろん利益はでますが、円高に振れた場合は、逆に為替差損が出てしまいます。これは保険に限らず、外貨建てての商品ほとんどに言える話になりますが、こちらもきちんと意識しておく必要があるでしょう。

それでも、外貨建て保険の使い道はある?

あえて、外貨建て保険にメリットがあるとするならば、

「現金で保有しておくよりは、利回りが高い」

ことくらいではないでしょうか。

確かに、現金で保有していても、現在はほとんど利息がつかない状態です。

それと、外貨建て保険を比較すると、為替リスクはあるにせよ、外貨建て保険のほうがおそらく、利回りが高いでしょう。

しかし、資金の拘束性や為替リスクを考慮する必要があります。さらに、資金運用の手段で考えるということですから、現金と比較すること自体が、そもそもハードルが非常に低いものになっています。

やっぱり、金融商品としては、魅力が低いといわざるを得ないでしょう。

※ちなみに学資保険の例ですが、積立保険が金融商品として微妙であるという点がよくわかるサイトがありました。

⇒学資保険ってどうなの?必要?不要?|回答:もうその議論いらないょ

外貨建て保険はおすすめできない(まとめ)

外貨建て保険は、その名の通り、米ドルやユーロ、豪ドルで積み立てを行う保険になります。

死亡保障と貯蓄型が一体になった、終身型や、貯蓄に重きをおいた養老型などがあります。

外貨建て保険は、金融商品としては、正直なところ、魅力が低い商品といえるでしょう。

理由としては、コストが高く、不明瞭なことや、そもそものリターンが低いところ、また、資金拘束されるリスクなどを見て、株や投資信託などと比較すると、どうしても見劣りする部分があります。

ある一定時期を超えれば、プラスのリターンが得れるという点では、現金預金に比べると、メリットはあるかもしれません。

しかし、私は積極的にはおすすめできません。今、話題になっており、おすすめされる機会も多いかとは思いますが、冷静に判断されることをお勧めします。

※ではサラリーマン投資家はどんな保険に入ればいいのか?こんな私が実際に入っている保険をご紹介します。

⇒サラリーマンに本当に必要な保険とは?おすすめの契約形態は?

コメントを残す