前回は、外貨建て保険について解説しました。

外貨建て保険は、仕組みが複雑であり、そのため、高コスト構造になっていることが多くなっています。

そのため、金融商品としてみてみると、決して高いパフォーマンスとは言えず、また、為替リスク等がヘッジできない以上、決して安定的とは言えない商品になります。そのため、個人的には、外貨建て保険に加入することはお勧めしません。

前回の記事⇒外貨建て保険はリスクが高い!加入すべきでない理由【利回りの低さ、中途解約のデメリット】

では、どのような保険が、サラリーマン投資家にとっておすすめなのでしょうか。

私の経験も含め、おすすめ保険をご紹介したいと思います。

Contents

保険にはどういう種類があるの?目的は?

まず、最も重要なことをお伝えします。

それは、「保険の目的は何か?」というのを、理解することです。

保険には主に3種類あります。

- 医療保険:医療目的のために使うもの。たとえば、入院すると1日いくらの保障だったり、たとえばガンや成人病でいくらかの保障がでるものもあります。

- 死亡保険:死亡時や高度障害時に支払われる保険。一般的に、受取人は本人ではなく、家族になります。

- 貯蓄型保険:一定期間積み立てを行えば、その後利息がついて帰ってくるタイプ。外貨積み立てタイプの保険が売りにしているのはこちらのタイプ。学資保険もこちらに該当します。

これらの保障内容が、複雑に組み合わさっているのが現在の保険になります。

たとえば外貨建てタイプの終身保険は、死亡保険と貯蓄型保険が組み合わさったタイプになります。

養老型と言われるタイプも、死亡保険と貯蓄型保険の組み合わせに違いはりません。

日本の保険で複雑なものになると、これらすべての要素が盛り込まれたものもあります。

とはいえ、最も重要なのは、「保険で何がしたいか」なのです。

金融商品としてほしいのでしょうか。死亡保険として欲しいのでしょうか。医療保険として欲しいのでしょうか。

これを考えることが一番大事です。

一見、複雑な保険は、カバー範囲が広いように見えるので、魅力的に感じることも多いと思います。

しかし、正しいリターンが見えないという点でいうと、金融商品としてお金を投下するのは、非常に危険なように感じます。

投資家にとって大事なのは、より高いリターンを挙げることです。そのため、不要なものは、そぎ落とすべきなのです。保険はシンプルであればシンプルであるほどよい、そう考えればよいでしょう。

では、サラリーマンに必要な保険は何か?

では、サラリーマンに必要な保険とは何でしょうか。

それぞれの保険の特徴から見ていきましょう。

貯蓄型保険は必要か?

まずは、貯蓄型保険は必要かどうか、考えてみましょう。

前回、「外貨建て保険のリスク」でも解説しましたが、保険は、長期的に積み立てれば、元本保証がある分、リターンは高くありません。

また、資金拘束が長期間にわたる点もデメリットだと考えています。メリットと考える人もいるかもしれませんが、私は資金の流動性は非常に重要だと考えており、そのため、保険については約20年後にしかプラスにならないという点で、そもそも金融商品としては懐疑的です。

また、この場合、インフレヘッジができないことも、デメリットだと考えています。

そういったリスクを考慮して、それでも元本保証が欲しいという人でしたら、こういった保険商品にメリットを感じるかもしれません。

しかしながら、私は基本的にはおすすめしません。

死亡保険は必要か?

次に、死亡保険を見てみましょう。死亡保険については、自分が死んだとき、高度障害になった時、だれにいくら残すか、という観点で見るとよいでしょう。

たとえば子供がいるかいないか、また、そもそも結婚しているかどうかで、残す金額が変わってきます。

もし、残す金額が、現在の資産に比べて足りない場合、こういった死亡保険は、意味があると考えています。

そのため、私は死亡保険には一定の意味があると考えています。ただし、闇雲に金額を上げればいいというわけではありません。あくまで必要な金額を掛ければよいでしょう。

ちなみに、ここまで力説しておいて言うのがはばかられる部分がありますが、私は死亡保険には加入していません。

なぜならば、私は、団体信用保険という保険に入っているからです。

この保険は、投資用ワンルームマンションを買った時に、金融機関から借り入れをする際に付けることができる保険になります。この保険に加入すると、仮に私が死亡したり、高度障害になったりした際に、借金がなくなる保険になります。

そうすると、マンションのインカムと資産が残る形になります。この金額および今私が保有している資産で、十分私の家族の生活を賄うことができると考えているからです。こういった保険ができているというのも、不動産投資のメリットの1つかもしれませんね。

医療保険は必要か?

最後に、医療保険です。この医療保険についても、「自分が重病にかかった時、また、入院したときに、いくらくらい保障があるとよいか」という観点で見るとよいでしょう。

また、医療保険については、入院保険と、がん保険や三大疾病に関する保険に分けて考える必要があります。

まずは入院保険について見てみましょう。入院については、病院や病状によって、負担額と言うのは異なります。しかし、ここで参考になるのが、高額療養費制度になります。

高額療養費制度がある

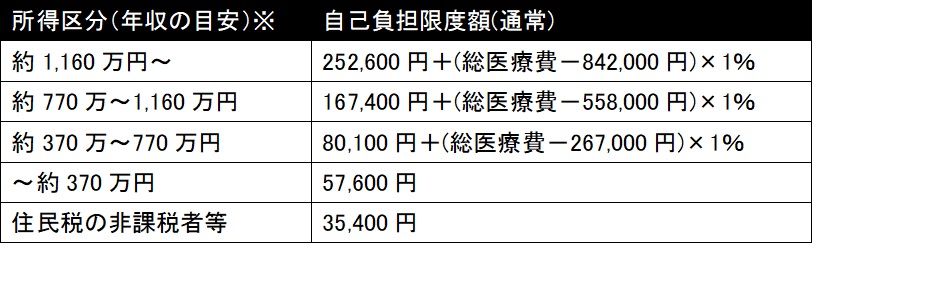

高額療養費制度とは、医療費が高額になった場合、1ヵ月の自己負担額が一定額以下に抑えられることができる制度になっています。

下記が、自己負担の限度額になります。

※実際は年収によって区分が分かれているわけではありません。

※実際は年収によって区分が分かれているわけではありません。

※また、日数や入院回数によっても変わってくる場合もあります。

年収がどれだけ高くても、また、医療費がどれだけ高くても、月30万円程度に抑えられるようになっています。

これが一つの目安になります。逆に言えば、仮に、1日1万円の入院保険があれば、医療費はすべてカバーできるのです。

しかし、入院時にかかる費用は、入院費だけではありません。食事代やベッド代がかかる病院もあります。

あくまで一般的な話であり、もちろんケース馬ケースで異なりますが、自己負担等がない場合、入院にかかる費用は、医療費含め1日1万円~2万円くらいになることが多いようです。

これだけを保険すべてでカバーするという考え方もできます。

しかし、有給休暇を取る場合や、傷病休暇を取る場合も、給料は入ってきます。

こういった、支出と収入のシミュレーションをして、必要な金額を保険でカバーできればいいでしょう。

逆に言えば、配当金等が十分になれば、医療保険に入る必要がないケースもあるでしょう。

入院保険については、収入と支出のバランスをよく考えることが重要だといえそうです。

がん保険などの高額医療の保険はどうか?

一方、がん保険などの、高額医療の保険に関しては、どのように考えるべきでしょうか。

これについても、上記の、高額療養費制度が参考になります。

よっぽど医療費がかからない限り、月の医療費の上限は30万円程度です。(年収1500万円、月の医療費250万円でシミュレーションしましたが、それでも32万円程度でした。)逆に言うと、月の保障がこれ以上の保険は、必要ないのではないでしょうか。

充実した保障を得るために、毎月高い保険料を支払って、結果投資に回すお金がないよりは、保険は最低限にとどめ、それ以外のお金は、貯蓄、投資に回す方が、病気になる可能性も含め、充実した人生を送れるのではないか、また、資金不安がなくなるのではないか、私はそのように考えます。

実際、私が入っているのは、入院時の支払いが、1日最大1万円の保険になります。高額の特約はつけていません。

月3千円程度かもしれませんが、高額医療費を考えると、そのお金は現在の資産で十分賄えることを考えると、必要ないな、と感じています。

医療保険については、サラリーマンで家庭を支えている以上、何かしら入っておいた方が、精神衛生的に安心できると考えています。

しかし、これも考え方次第かな、とは思います。今の配当金や分配金が月30万円を超えているようであれば、もしかすると必要ないかもしれませんね。

kzが入っている医療保険を紹介!

最後に、私が入っている医療保険を紹介します。

私は、オリックス生命の「CURE」に加入しています。

理由は、リターン(入院時1万円)に対して、掛け金が最も少なかったからです。

CUREの特徴としては、以下のようなものがあります。

- 病気・ケガでの入院を生涯保障

- 手術に関しても保障あり。1000種類以上の保障

- 先進医療に関してサポートあり

- 60歳で支払いを終えて、保障は一生涯

- 価格が安い。30歳で60歳まで支払い、1万円保障の場合、月5000円以下の支払いでよい(特約なしの場合)

これだけ見ると、多いようにも見えますが、医療保険の中では相当シンプルです。

シンプルで、保障内容が限定されているからこそ、低価格が実現できているのです。

私は上記で説明した通り、入院以外の保障は必要としていないので、特に特約はつけていません。

個人的には必要ないと思いますが、どうしても必要だと感じれば、特約をつけてもよいでしょう。

サラリーマン投資家が入るべき保険とは?(まとめ)

世の中には、さまざまな保険があります。

しかし、保険は、シンプルに考えると、医療保険、死亡保険、そして貯蓄型保険になります。

これら3つの要素が組み合わさって、複雑な保険商品が作られているのです。

複雑であればあるほど、一見便利なように見えますが、その分コストがわかりにくくなっています。

保険が金融商品である以上、リスク、リターンは意識すべきでしょう。そのため、できるだけリスクとリターンが明確な、シンプルな商品を選ぶべきでしょう。

貯蓄型保険は、外貨建て保険でも伝えたように、リターンが低く、個人的にはあまりおすすめできません。

一方、死亡保険と医療保険については、「自分が死んだとき、また入院したときに、いくら必要か」という観点が重要です。

高額療養費制度のような、医療費をサポートする制度もありますので、支出と収入を予測しながら、必要な分だけ加入するのがよいのではないでしょうか。

保険を充実させすぎたあまり、貯蓄や投資に回せる金額が少なくなる、そういった事態は、できるだけ避けたいですね。

コメントを残す