皆さんは金融所得税という言葉を知っていますか?

所得税とは別に、株式取引をされている方は、取引利益や配当金などに対して、税金が課されます。

今年に入って、日本の岸田文雄首相は、選挙に先立って、金融所得税を増税するとの意向を出し、その後東京の株式は下落しました。

現在その税率は、20%ですが、今後増税された場合どのような影響が我々に出てくるのか詳しくみていきましょう。

Contents

金融所得税とは?所得税との違い

金融所得税とは、株式取引や配当金などで得た利益に課される金融所得に対する税金のことです。

現在、日本では金融商品に関する株式などから得られる配当や売却益には一律で20%の税金がかかっています。

この内訳は、所得税+復興税の15.315%に住民税5%を足した20.315%が金融所得(キャピタルゲイン)に課税されます。

所得税との違い

現在の日本の所得税は収入が多いほど税率が上がる累進課税となっており、高額所得者ほど税率が高くなります。

課税所得195万円未満の税率は5%であるのに対し、4000万円以上は最高税率の55%が課されることになります。

つまり、稼ぐ額が大きくなるにつれ、この税率は高くなってきます。

これに対して、株式の譲渡益や配当金など金融取引によって得た利益である金融所得は、給与などの所得とは合算されないうえ、税率は所得や、得た利益に関係なく一律20%(うち5%分が住民税)課税されます。

これには、財務省によると税負担に左右されずに金融商品を選択できるようにする狙いがあるの述べています。

株式などは国境を越えた取引が行われるため、海外への資金逃避を防ぐために税率を低く抑える必要もあります。

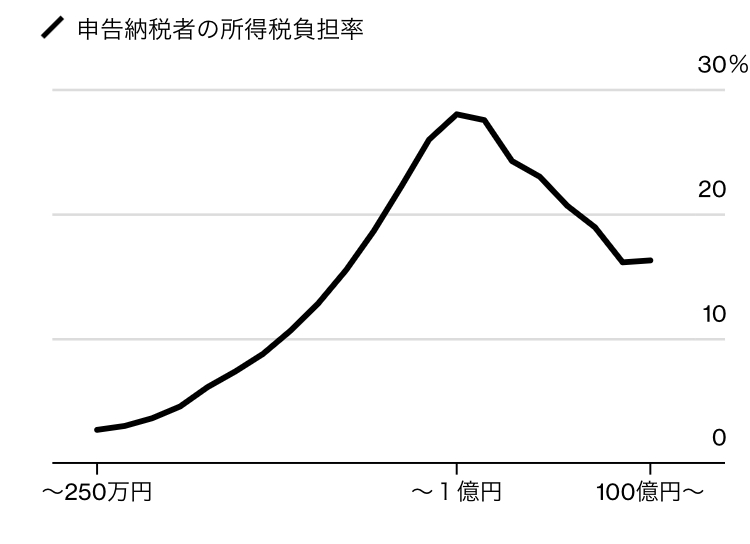

金融所得税の場合、1億円以上の利益保有者は有利になる

引用元:Bloomberg

上の図のように、一律20%である場合、所得が1億円を超えるような人の場合の方が一般的に有利になります。

というのも、株式取引での利益が1億円以上あり、通常の給与所得はそれよりも低い場合、金融所得(売却益や配当益)の比率が高くなるため、実質的な税率はかなり低くなることになります。

例えば、給与所得が500万円のサラリーマンの場合、株式取引で1億円以上の20%を引いて税金を引いた純利益は、8000万円ですので、実質的な税率は、8%程度です。

これは、500万円の場合の20%よりもはるかに低くなります。

したがって、利益が出ている場合、株式投資をしていた方が、税率は大幅に抑えれる可能性があります。

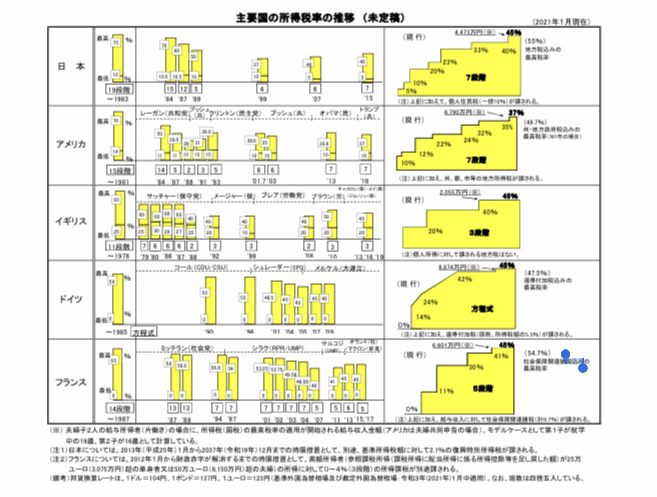

世界各国の金融所得税の違い

引用元:mof.go.jp

米国の最高税率は、37%+州・地方政府税です。

州・地方政府税は地域によって異なり、概ね1桁パーセント台となります。

しかし、この37%という数字は保有期間が12カ月以下の短期トレードに向けて設定された税額であり、一般的な適用は0%、15%、20%の3段階があります。

アジア圏は、同じアジアといっても、日本とは全く異なります。

例えば、シンガポールでは最大22%までと決まっており、日本の約半分で、マレーシアは28%で住民税もありません。

そのため、両国には外国人の経営者など富裕層が多く移住する傾向があります。

こうした違いから、株式投資をしている多くの資産家たちは、税逃れのため海外に移住する傾向にあります。

金融所得課税の増税による影響は?

岸首相は、今の所増税はすぐにはないと発表しております。実際に我々にどのような影響があるのでしょうか?

これは、さまざまな投資分野に影響を及ぼします。

①普通預貯金への影響

まずは、我々の日常生活への影響を考えてみましょう。

実は金融所得課税が増税されると、預貯金の利子についても増税となるため手取りが減少します。

現在、銀行の普通預金利息は0.001%となっており、100万円預金すると10円の利息が受け取れる計算ですが、利子に関する税率は所得税・住民税合計で20%となっています。

税率で考えると1.5倍増えると、手取りは10%以上減ることになります。

わずかな額面に思えますが、長期間で考えるとそれなりの影響が出てくることに注意したいです。

他に、個人向け国債の利子に対しても同じ様に考えることができるため、投資をしていない方含めて、全国民に影響があると言えるでしょう。

②iDeCoとNISA、つみたてNISAなどの非課税運用への影響

将来の自己年金としてのiDeCoの場合は、加入期間中の売買益が非課税になるため、直接的な影響はありません。

しかし、増税によって株価が低下してしまうと、積み立ての運用金額の評価が下がるため、間接的には影響を受けます。

NISA、つみたてNISAに関しては、売買益の非課税制度なため、利益が出ている人にとっては、税率が30%になったとしても、引き続き非課税が守られます。

他の投資と比べて有利な面が出てきそうです。ただし、同様に増税によって株価下落の懸念があります。

③株式市場の投資家への影響

単純に増税によって個人投資家が取引をしたくなくなるのは当たり前の現象です。

また、増税が現実的になったタイミングで、株価が下がれば、さらに投資から撤退する個人投資家が出てきます。

実際に、岸田総理が金融所得課税を見直す可能性を示唆してから、日経平均株価は9月27日から10月6日まで8営業日連続で下落しました。

特に日本の株式市場のみに投資している投資家は、発表の可能性がある現段階でもリスクオフの動きを考慮する必要があります。

ただし、法人で投資する場合は、課税所得800万円以下であれば、実効税率が20%程度ですので、個人よりも法人で投資することのメリットが出てきます。

いづれにせよ、個人投資家への影響は少なくとも考えられます。

④不動産投資への影響

不動産投資については、高所得の人ほど税率が上がり投資効果が低くなります。

ですが、金融所得課税が30%になれば、金融資産への投資の優位性が必然的に下がるので、部分的に不動産投資に資金が流れる可能性もあります。

⑤暗号資産投資家への影響

暗号資産投資家は全くの無関係というわけでもありません。

現状、暗号資産への税率は、雑所得となっておりますので、直接的な影響はありません。

これは、暗号資産を値上がり時に売却した場合、売却価額と取得価額の差益が雑所得となります。

しかし、現在一律税率を固定する動きもあり、仮にこれが採用され、増税がなされば、今後影響は出てきます。

以上のように、株式市場だけでなく、様々な投資分野で増税は影響してきます。

金融所得税の課題と今後の対策

政府は2022年度の税制改正で、株式の配当や譲渡にかかる金融所得課税の見直しを議論する見通しでありましたが、

株式市場の下落からの批判を受け、岸田総理は、金融所得課税の早期見直しの検討は考えていないと発言し、事実上、撤回することになりました。

金融所得が多い富裕層は、年間所得が1億円を超えると所得税の負担率が下がります。

格差是正を掲げる岸田文雄首相は、この「1億円の壁」を打破する考えではありますが、税率を引き上げれば株価に悪影響を及ぼす可能性もあります。

現状の課題としては、以下です。

一般に「1億円の壁」が起こる最も大きな原因は、金融所得に適用されている分離課税および定率課税だと考えることもできます。

- 株式の売却益や配当などの金融所得は、他の所得と分離されて所得税が課税される

- 税率は、所得税15%、住民税5%の定率で、どんなに稼いでも税率は変わらない

現時点では、岸田首相は対策として以下のような戦略を挙げています。

- 企業で働く人や下請け企業の成長のための環境整備

- 中間層の拡大、少子化政策

- 医師、看護師、介護士、保育士らの給与に関わる公的な価格のあり方の抜本的な見直し

- 科学技術や重要インフラ整備などの財政の単年度主義の弊害是

この対策によって、根本的に解決されるかは不明ですが、キャピタルゲインと配当に対する税の想定された見直しによって、富を再分配し、所得格差を修正するということが、新首相の政策の柱となっているようです。

金融所得課税はいつから始まる?今後の見通し

岸田文雄首相は4日の記者会見で、金融所得課税の見直しを検討する意向を示しましたが、

「選択肢の一つとして挙げさせてもらった」と述べました。

一律20%の税率を引き上げて税収を増やし、中間層や低所得者に配分することなどを検討しています。

さらに、7日Bloombergのインタビューによると、市場に悪影響が出ないようバランスが非常に大事だとした上で株式市場を害さない税率は25%までだと見解を示しました。

また、株式投資で利益が多く出ている人には、税金の比率を上げたい方針を打ち出しましたが、結局、先送りされそうです。

株が下落すれば、ますます利益は出づらくなります。

今後は、累進課税等も検討していくことになっており、今後の動向について見守りたいと思います。

参考サイト

https://mainichi.jp/articles/20210923/k00/00m/020/060000c

https://taxfoundation.org/financial-transaction-tax/

コメントを残す