最近、ニュースで、スルガ銀行に関するニュースをよく見かけます。

スルガ銀行は、かぼちゃの馬車と呼ばれるシェアハウスを運営している会社が倒産したときに、その資金の貸し手として、一躍注目を浴びました。

かぼちゃの馬車関連の捜査が進むにつれ、スルガ銀行が、かぼちゃの馬車以外にも、不正な融資などがあることがわかってきました。

今回、ニュースでは、不適切な融資が1兆円あったとして、再度注目を浴びているのです。

今回は、なぜ「スルガ銀行」なのか、そして、スルガ銀行の今後の見通しについて、解説していきます。

Contents

スルガ銀行は今、なぜここまで注目されているのか?

スルガ銀行のニュースを、再度みてみましょう。スルガ銀行がそもそも騒がれた発端は、事業継続が難しいとされたことで、顧客とトラブルになった、シェアハウス「かぼちゃの馬車」に資金をつけていたことが発端でした。

参考:【かぼちゃの馬車事件】スルガ銀行、融資申込者に高利ローン契約を条件として要求か

このシェアハウス関連だけでも、対象者は1000人以上、融資が総額で約2000億円となっています。

しかし、捜査が進むにつれ、他の不適切な融資が明らかになってきました。例えば、顧客の融資関連書類が、融資条件に合うように、不動産の価値をわざと上げ、融資が通りやすいように改ざんされていたり、行員がダミー会社を設立して、融資を拡大しているように見せかけていたなど、方法は様々です。

また、シェアハウスのみならず、1棟買いの投資マンションなどでも不正融資が横行しており、全3兆円の融資総額のうち、3分の1にあたる1兆円が不適切な融資ではないか、という疑いがもたれているのです。

また、同時に、他にも、コンプライアンスに関する疑いが出てきてしまいました。行員が、融資に回すお金を捻出するために、顧客の定期預金を1億6500万円解約したとのことです。

これは、上記の不動産ローンとは全く別の話になります。こういった、複数方面からコンプライアンスにかかわる疑いが出てきたことも、スルガ銀行が騒がれる一因だといえるでしょう。

なぜ、スルガ銀行だけ、ここまで不正が進んでいたのか?

では、なぜ、スルガ銀行だけ、ここまで不正にまみれていたのでしょうか。要因は、主に2つあるといわれています。

1つは、過剰なノルマがあったといわれています。創業家が1985年にCEOについて以降、個人向けに大きく舵をとったスルガ銀行は、個人への融資の通りやすさを武器に、業績を拡大していった、という背景があります。

多少リスクをとってでも、貸出を増やしていく、という手法は、貸出需要が高いときは、ニーズに合わせて、収益を拡大しうるドライバーになりえます。

しかし、貸出需要がないときは、そもそも取れるリスクが少ないため、収益を達成することが難しくなります。たとえば、不動産マーケットも、2013年ごろから続いていた不動産バブルは、たとえば都心部では、そもそも新築マンションの件数が少なくなってきたことに加え、金融庁がレポートで警告を出したという背景もあり、今は若干の縮小傾向にあります。

そういったときに、融資を拡大するためには、多少無理をしてでも、融資を通さないといけないという状況にあるのです。きちんとガバナンスが取れてさえいれば、会社として融資をストップすることもできるのですが、ノルマ必達主義では、こういったガバナンスはあと回しになりがちです。

また、もう1つは、他行との激しい競争環境です。あとで詳しく述べる予定ですが、スルガ銀行は、地銀の中では、高い収益性を誇る地銀として知られていました。

しかし、銀行というのは規制産業です。逆に言うと、規制の範囲内でできることは限られており、各行ともに施策が横並びになりやすい、金利競争になりやすいという背景があるのです。

個人向け融資で先をきったスルガ銀行は、他行の猛烈な追い上げに合うことになります。こういった厳しい競争環境で、収益を確保するために、スルガ銀行は無理な融資を繰り返していた、という背景もあるのです。

少し話はそれますが、不正をしているのは、なにもスルガ銀行だけではありません。ほかの銀行でも、行員の不正というのは少なからず行われています。たとえば7月13日には、金融庁が、東日本銀行に業務改善命令を出しています。根拠のない手数料の徴収や、過剰融資などが要因です。

また、東京都民銀行、八千代銀行、新銀行東京が合併してできたきらぼし銀行でも、行員が3億7500万円を着服して逃走するなど、地銀そのもののガバナンスが崩れてきている可能性もあるのです。

八方ふさがりの「地銀のビジネスモデル」

そもそも、地銀のビジネスモデルは、どのようなものでしょう。

また、なぜ、ここまでスルガ銀行が注目されているのでしょうか。

主に、銀行のビジネスモデルは、4つの点から収益を得ています。

それが、「預金」「貸出」「決済」「手数料」です。

このうち、「預金」については、顧客から預かったお金を、国債を運用することで収益を得るモデルになります。

しかし、ご存じの通り、現在は超低金利状態で、預金で収益を出すことはほぼ困難です。多くの地銀が預金ではお金を生み出せていません。

また、決済についても、基本的には手数料やシステム投資が高くついてしまい、海外送金など高手数料のもの以外は、ほとんど収益が出ません。また、決済については、ほぼ主要な決済はメガバンクが行うため、ほとんどここでも利益が出ない状況なのです。

そこで、彼らが、活路として見出しているのが、「貸出」と「手数料」でした。しかし、手数料についても、暗雲が立ち込めているのです。

ここでいう、手数料収入というのは、銀行の窓口で保険や投資信託などを販売して得る手数料収入を指します。そのため、彼らは、「手数料の高い」金融商品を販売することに力を注ぎます。

しかし、手数料が高いというのは、その分、複雑な金融商品になる、いわゆるアクティブファンドや、また、外貨建ての積み立て保険などが該当します。

これらは、現在、長期投資を推進していくために、金融庁自身が批判している商品なのです。金融庁は、個人には、手数料が安く、インデックス(指標)に合わせて運用を行う、インデックスファンドを推進しています。

また、この流れを受けて、プラスに働くのは、ネット系の銀行や証券会社が中心で、販売コストが高い地銀は、やはりここでも逆風が吹いているといえるでしょう。

とすると、残っているのは、「貸出」のみになります。貸出には、法人貸出と、個人貸出があります。

このうち、法人は、大手であれば、その資金力や提案力を背景に、メガバンクに後塵を喫してしまいます。そうなると、地方の中小企業が主な融資先になるのですが、そもそも景気が完全に回復していない中、地方の中小企業の資金ニーズは大きくありません。そういった背景で、地方においては、法人貸出というのも、長らく低迷しているのが実情です。

また、少額の資金であれば、政策投資銀行や、公庫など、政策金融機関が、低金利の貸出を行っているという背景もあります。

となると、やはり、残っているのは、「個人向け貸出」になるのです。

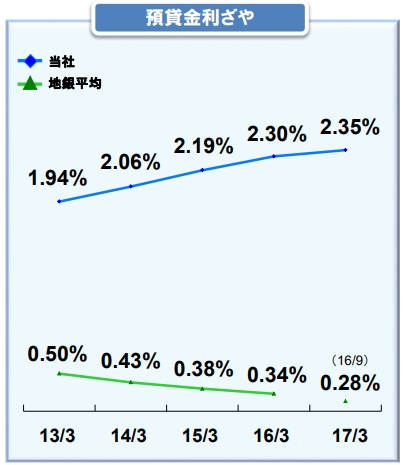

静岡銀行と横浜銀行という、有力な地銀に囲まれていたスルガ銀行は、早くからここに目をつけていました。実際、スルガ銀行は、自動車ローンや住宅ローンのほか、医療ローンやデンタルローン、さらには、音楽購入ローンやサーファーローンなど、他の銀行ではあまり見かけないような金融商品を多く取り扱っています。

個人向け貸出を始めた当初は、競合も少なかったことから、他社に先んじてこの分野で業績を伸ばしていきました。加えて、リスクをとった貸出を行うことで、他行よりも高い利益率を実現してきました。実際、現在もスルガ銀行は、他行よりも高い利益率を出しています。

しかし、前述したとおり、他行もとりまく環境は変わりません。そのため、現在、他行も個人向け融資を積極拡大しています。こういう中で利益を出すには、よりリスクをとった貸出を行うほかありません。実際、直近のスルガ銀行の利益率は上昇しています。それは、よりリスクをとった融資の結果であるといえるでしょう。

しかし、そのリスクに対し、適切なガバナンスが働いていなかったのが、今回の不適切融資につながっているのです。

(出所:スルガ銀行HP)

今後のスルガ銀行の行方はどうなる?株価の見通し

では、今後のスルガ銀行は、どうなるのでしょうか。

まずは、直近のスルガ銀行の株価を見てみましょう。

2018年の1月ごろから、株価は低迷を続けています。度重なる不祥事が発覚するたびに、株価は大きく下がっています。22日にはストップ安をつけ、2017年には2500円を超えていた株価は、現在は600円を割っています。70%以上の下落です。

まず、今後のスルガ銀行の業績を想定してみましょう。上でも述べたように、地銀をとりまく環境というのは、決して楽観的なものではありません。特に、彼らが主戦場としている、個人向けローンというのは、今後競争が激化していくものと思われます。

加えて、スルガ銀行はコンプライアンスやガバナンスの体制を見直さざるを得ません。

そうなると、今までのような積極的な貸出を行うことは難しくなるでしょう。特に、不動産投資家にとって、スルガ銀行は、金利が高い代わりに審査が通りやすいという背景もあり、人気の銀行だったのですが、こういったスルガの優位性は、今後失われていくことが想定されています。

長期的には、スルガ銀行の競争力は弱まり、株価の上がり目も厳しいものがあると予想されます。

しかし、今は売られすぎという可能性もあります。たとえば、不適切な融資が1兆円といっても、そのすべてが回収不可能かどうかというと、また別の問題です。当然、回収可能なものとして、スルガ銀行は融資を行っています。

当然、かぼちゃの馬車のようなケースが今後も出てこないとは限りません。しかしながら、彼らの債務が消えたわけでもありません。また、金利が変わるわけでもないので、しばらくは高い利益率が続く、という見方もあります。

こういった背景を踏まえると、短期的には、売られすぎて、戻す展開もあるかもしれません。

今後どうなるスルガ銀行?投資妙味はある? まとめ

スルガ銀行のニュースは、これまで高い利益率を誇っていたこともあり、地銀全体に大きな影響を与えています。スルガ銀行が不適切な融資をしていた点にもちろん問題はありますが、そもそも地銀のビジネスモデルが疲弊しており、転換期にあるということは理解しておいたほうがよいでしょう。

今後、スルガ銀行は、ガバナンスを強化していくでしょう。そうすると、今まで通りアグレッシブな貸出は難しくなることが予想されます。そのため、今までのような高い利益率を出すことは、今後難しくなるかもしれません。そのため、投資対象としては、決して魅力的なものとは言えないでしょう。

しかし、不適切な融資があったからといって、その融資の金利が下がるわけでも、貸出がすぐになくなるわけでもありません。高い利回りでの融資は、しばらくは継続します。そういった観点で見ると、直近の株価は、売られすぎという側面もあります。短期では株価の戻しもあるかもしれない、ということは留意しておくとよいでしょう。

コメントを残す