2021年9月20日、香港市場で株価が急落したのをきっかけに、欧州、米国と連鎖的に株価が大幅安となりました。

また、菅首相の退陣表明以来高値を維持していた日経平均も、21日は前週末比660円34銭安の2万9839円71銭となり、3万円を割り込みました。その原因となったのが、中国不動産業界最大手の恒大集団の債務危機問題です。

当初世界的な金融危機へつながることを警戒し、市場は悲観的になっていましたが、実際はそのような懸念はあまりなく、仮にデフォルト(債務不履行)が起こったとしても影響は限定的になるといった報道がされています。

しかし、本当に危機は回避できたのでしょうか。

「第二のリーマンショック」となる可能性は無いのでしょうか。

今回は恒大集団の債務危機問題と今後の展開について詳しく解説していきます。

Contents

恒大集団とは?

会社概要

広東省深圳市に本社を置く不動産開発会社です。英語名は「チャイナ・エバーグランデ・グループ」で、香港証券取引所に上場しています。

中国の不動産業界での売り上げは第2位となっています。

また、米経済誌『フォーチュン』の「グローバル500ランキング」で122位に位置する国際的大企業です。

280以上の都市で事業を展開しており、2020年度の売上高は7038億元(約12兆円)で、従業員は約20万人です。

引用元:Sankei Biz

多角的な事業展開

不動産以外にもミネラルウォーターや観光業、子供向けのテーマパーク食品販売、保険、ヘルスケア、観光業など多角的な経営を行っています。

最近ではプロサッカークラブ「広州FC」の運営や電気自動車の開発にも乗り出していました。

また、2019年には電気自動車(EV)開発を手掛ける「恒大新能源汽車集団」を設立し、2025年までに100万台、2035年までに500万台の販売を目標に世界最大の電気自動車会社を目指していました。

創業者

創業者である許家印(きょ・かいん)氏は、1958年生まれで河南省の貧しい村に生まれましたが、わずか10名弱で会社を立ち上げ、一時期はアメリカの経済誌Forbes(中国語版)の長者番付で中国トップに輝いたこともありました。

参考:Forbes Japan

引用元:日本経済新聞

債務危機の概要

恒大集団は中国国内の不動産バブルを追い風に、積極的な事業展開・投資を行ってきました。負債総額は 約1兆9700億元(約33兆円)に膨れ上がっており、これは中国の名目GDPの2%に相当する金額となっています。

9月下旬以降、順次社債の利払いや満期償還を迎えますが、これらが未払いとなるデフォルト(債務不履行)リスクが高まっており、経営破綻につながるとの見方が広がりました。

世界経済を牽引する中国最大手の企業が経営破綻する可能性があるというニュースに、市場には動揺が広がっています。

なぜデフォルト(債務不履行)のリスクが高まったのか?

大きく2つの要因があり、これらがちょうど同じ時期に重なったため資金繰りが悪化し経営状況の悪化を招いたと言えるでしょう。

現在資金繰り改善のために、所有する不動産を安値で売却するなど資金調達に奔走していますが、逼迫した状況が続いています。

外部資金に依存した事業拡大

恒大集団は多角的な経営を行っていますが、その初期投資の費用の大半を銀行・ノンバンクからの借入、海外への社債発行、理財商品(投資信託のような金融商品)の販売といった財務活動で賄っています。また、値上がりを続ける不動産や株などを担保に融資を受けていました。

そのため営業利益率自体は10%前後となっており赤字経営とはなっていなかったものの、自己資本に対する負債の割合が大きな比重を占めるようになってきており、一度融資が滞ってしまえば返済に窮してしまうという、外部依存の経営構造が出来上がっていました。

いわゆる「黒字倒産」といった状況に近づいています。

不動産業界に対する中国当局の規制

習近平国家主席は格差是正をするために、「共同富裕」の実現を掲げ、加熱する不動産バブルの抑制を優先課題として捉えていました。

そして住宅価格の高騰を防ぐことを狙いとして、2020年夏に「三道紅線」(3つのレッドライン)と呼ばれる不動産融資規制を導入しています。

参考・引用元:マネー現代

3つのレッドラインとは、以下の3つの財務指針を指します。

- 総資産に対する負債比率が70%以下

- 自己資本に対する負債比率が100%以下

- 短期負債を上回る現金の保有

これらを守れない不動産業者は、銀行融資の規模などが制限されることになりました。

恒大集団はこれら全てに抵触していたため資金調達が厳しくなり、実際に8月の住宅販売は前年度同月比19.7%と落ち込みました。

元々中国不動産業界では、デベロッパーが外部資金を使って不動産を開発し物件完成前に販売、その売上金で借金を返済するという流れが一般的です。

恒大集団においても、少ない資本で高額の借入を行う高レバレッジの取引が常態化していたため、資金調達の行き詰まりは、事業継続へ赤信号が灯る結果へとつながってしまいました。

今後の予測

恒大集団の倒産は回避できるのか?

当初は9月末に社債の利払い期限を迎えたことでデフォルトが懸念されていましたが、一部社債利払いについては、延長で合意しているとの報道がありました。

また、10月22日には猶予期限を迎えた米ドル債の利息8350万ドル(約96億円)が支払われたという発表もされ、直近のデフォルトリスクは回避できたという状況です。

しかし、10月20日に一時合意に至っていた不動産管理子会社の売却交渉が不成立となり、打ち切られたとの発表がされました。

これから9月30日と10月12日に返済猶予とした社債の利払い期限を迎えることや、10月21日に再開した株式の取引でも恒大集団の株は10.5%安と値下がりが続いていることからも、依然として予断を許さない状況が続いていると言えるでしょう。

恒大集団は融資規制の強化後、負債を減らすことに成功していますが、経営状況の改善にはつながっていません。マイナス報道が続いていることもあり、不動産販売への悪影響も出ているようです。

債権者との交渉も続いているので、即座に倒産ということはないかもしれませんが、大きく自体を好転させる材料がないため、経営破綻自体は避けられないのではないかと思います。

中国政府はどのように対応するのか?

歴史上、中国は度々市場への介入を行ってきているため、今回の危機についても救済措置があるのではないかと楽観視する向きが一部ではあったようです。

しかし、安易な救済措置をとってしまえば、「共同富裕」の理念の下で進めてきている企業の統制強化が誤り、あるいは失敗だったと認めることになってしまうため、「見せしめ」の意味も含めて、しばらく大きな介入はないのではないかと考えています。

中国国営メディアも

”恒大集団は「大きすぎて潰せない企業」ではない”

と発言しており、実際に恒大集団は中国の不動産業界で売り上げが第2位ではあるが、同社の2020年の売上額7038億元(12兆円)は、中国の不動産業トップ100社の売上13兆元(225兆円)の5.4%にすぎないため、この傾向は顕著ではないでしょうか。

一方で、恒大集団の倒産を機に国内に大きな混乱が生じる可能性が出てくれば、体制の安定が損なわれかねないため、容赦なく介入を行うでしょう。

恒大集団が所有する土地を一気に売却すると地価が大幅に下落し、土地保有者の資産が大きく目減りしてしまったり、土地の売却収入に依存する地方政府の財政にも大きな影響が出てしまう可能性が高いです。

国営企業化という直接的な形ではなくても、恒大集団の資産については他の不動産業者に引き継がせるなどの間接的な形で再編を主導していくのではないでしょうか。

日本経済へ直接的な影響はあるのか?

恒大集団と直接取引がある日系の建設会社は少なく、日本建設業連合会の宮本洋一会長(清水建設会長)も

”現実に問題があるという話は聞いていない”

と話しているため、倒産による直接的な影響は少ないと考えられます。

また、年金積立金管理運用独立行政法人(GPIF)が恒大集団とグループ企業に約96億円投資していたことが明らかになりましたが、G P I Fの運用資産総額186兆円と比べるとごく一部の金額であり、近年では海外株式や国債などをバランスよく投資する長期分散投資を行っていることも踏まえると、破綻による損失は限定的なものになると考えられます。

金融市場全体はどうなるのか?

リーマンショックとの比較

今回この債務危機が大きく報じられるようになった最も大きな要因はリーマンショックの再来が想起された為だと言えます。

リーマンショックの背景には、以下のような状況がありました。

- 信用の低い人への住宅ローン(サブプライムローン)を複雑な形で証券化したデリバティブ商品が世界中に売られていて、それにいくつものレバレッジがかけられていた

- 格付け会社がサブプライムローン債権に最高ランクの格付けを行っていたため、金融機関をはじめとする多くの投資家が債権を所有していた

そのためバブルが弾けたタイミングで、その影響が一気に世界中に波及し金融システムの混乱と世界同時不況が発生しました。

一方で、恒大の債務危機は少し状況が異なります。というのも恒大債権の格付け自体は既にデフォルトを織り込んだC C C以下に転落しており、長年ジャンク債扱いとなっていたため銀行や保険会社などの金融機関や機関投資家が大量保有しているということは考えづらいからです。

そのため経営破綻に伴う損失が急激な世界不況につながる可能性は低いと言えるでしょう。

日本のバブル崩壊との関連性

過去の事例と比較してみると日本のバブル崩壊の流れとかなり似ている部分があると言えます。

日本でも不動産価格の高騰を抑制するために政府主導で金融政策を実施した結果、不動産価格や株価の急落といったバブル崩壊につながりました。

ただ、中国の政策当局では不動産価格が高騰していることを受けて、数年前から日本のバブルについての研究を盛んに行っているという話もあり、全く同じ展開でバブル崩壊が進んでいくとは考えづらそうです。

チャイナ・ショック

現時点で一番可能性が高いシナリオは、恒大集団の倒産をきっかけに中国経済全体の悪化と世界的不況を引き起こす「チャイナショック」ではないでしょうか。

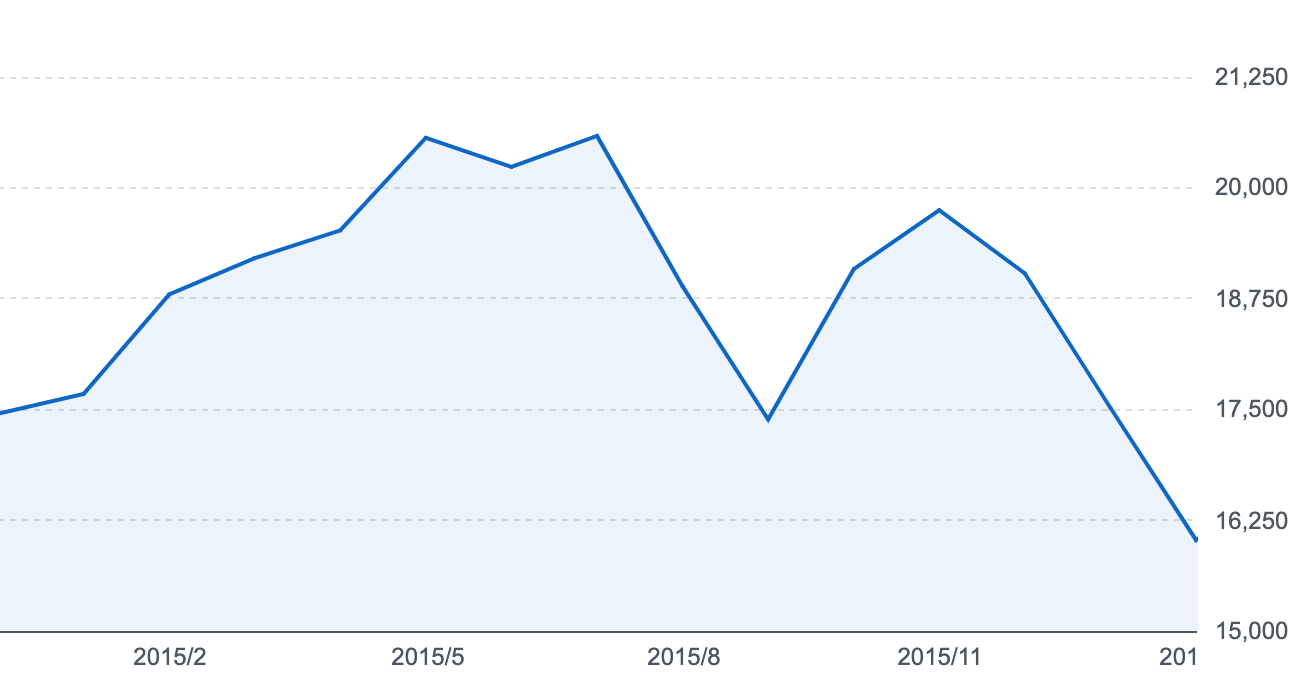

まずは2015年に発生した「チャイナショック」と呼ばれる世界同時株安時の日経平均チャートを見てみましょう。

引用元:yahooファイナンス

中国株の暴落を受けて、一時日経平均を2000円以上下げることとなりました。

当時とは状況が異なるため、すぐに同じような影響が出るとは考えづらいですが、今後は以下のような流れが連鎖していくことが予想されます。

- 恒大集団の問題がクローズアップされたことにより、金融機関からの貸し渋り・貸し剥がしが進んだり、不動産の買い控えが進むことで不動産市況がより悪化する

- 中国の経済成長を支える不動産業界が冷え込むと、建設業は同国のGDPの7%を占め、供給部門や間接雇用も含めると25%近くに達するため国内全体の経済成長が悪化。また、中国国内での株安が進む

- 中国全体で個人消費が減少・設備投資の需要が落ち込む

- 中国への半導体、自動車、工作機械、産業用ロボット、パソコンなどのIT機器、鉱物資源の輸出落ち込み、中国から海外への観光需要などが落ち込む

- 関連企業の業績悪化・世界的株安へ

現時点で、中国不動産業界では274社、1日1社ペースでの倒産ラッシュが発生していることや、2021年7-9月のGDP成長率が前年同期比4.9%と発表されたことを踏まえると、非現実的なシナリオとは言えないでしょう。

また、コロナ対策に伴い各国で金融緩和政策が行われた影響で、現時点で株式相場はバブルとも言える状況が続いています。

そのような環境下で中国経済の低迷といった大きいネガティブなニュースは絶好の売りのタイミングとして捉えられ、バブル崩壊のきっかけとなる可能性もあると考えます。

そして株や不動産から引き上げられたチャイナマネーは米国E T Fの承認など明るい話題の多い仮想通貨へ流れていくといった可能性も考えられるのではないでしょうか。

まとめ

恒大集団の債務危機問題について、現時点で非常にデフォルトリスクが高く、世界的な不況を招く可能性があるというのが本記事での結論です。

ただし、リーマンショックと同様の株価暴落などが起きる可能性は低く、じわじわと世界的な不況が進んでいくと思われます。

約10年おきに大きな不況がやってくるというのは、これまでの歴史を振り返ってみても可能性が高い話だと思いますので、改めて長期・分散・積立といった基本的な原則に立ち返って投資を継続していくことが重要ではないでしょうか。

コメントを残す