初期投資なし、さらにお金も貰えてしまう?オーバーローンを使った不動産投資とは?

オリックス銀行の45年ローンの記事が、少し話題を呼んでいるようです。

参考:オリックス銀行から45年超長期ローンが登場!サラリーマンにとってメリットなのか?

実際、これまでになかった45年という超長期のローンに、興味を持った人も多いのではないでしょうか。

実際、ローンの借り方には、不動産投資のエッセンスが詰まっています。ただ物件選びだけを行っているうちは、サラリーマン投資家としては不十分です。なぜなら、サラリーマンが不動産投資を行うメリットは、サラリーマンの信用のもとで、借金ができ、レバレッジをかけることができるからです。

なので、「お金の借り方」についても、よく考える必要があります。

今回は、不動産投資の中でも、少しトリッキーな、オーバーローンについて、紹介したいと思います。

Contents

オーバーローンとはそもそも何?

オーバーローンという言葉を、そもそも聞いたことがあるでしょうか?不動産投資を始めたばかりの人には、聞きなれない言葉かもしれません。

オーバーローンとは、その名の通り、

「不動産の購入金額をオーバーして、ローンを組む」

ことです。

本来、金融機関は、購入額までしかローンを出しません。

なぜなら、ローンを組む目的が、その不動産の購入資金だからです。基本的に、金融機関は、用途以外のことに融資資金を使うことを禁じています。なので、ワンルームマンション投資の場合、不動産会社がオーバーローンを提案することは、あまりありません。

オーバーローンのメリットとは何か?フルローンと比較

では、そんなオーバーローンですが、具体的に、どのようなメリットがあるのでしょうか。メリットは主に2つです。

手元にお金を残しておくことができる

1つ目のメリットは、手元にお金を残しておくことができるということです。投資の世界には、「Cash is King」という言葉があります。いざと言う時に、流動性の高い資産を確保できることが、最も大きなメリットです。

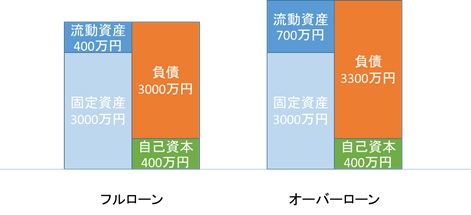

例えば、自己資金500万円あったとします。そこで、3000万円のワンルームを買うとしましょう。

通常は、フルローンであれば、頭金・諸費用が100万円として、持ち出しが100万円、残債が3000万円、残りの現金が400万円になります。しかし、たとえば、300万円オーバーローンで組めるとします。そうすると、持ち出し100万円を同様だとすると、残債が3300万円、残りの現金は400万+300万円で700万円になります。

図で比較すると、以下のようなイメージです。

このように、フルローンに比べて、オーバーローンは、流動資産および負債が大きくなります。

これが大きなポイントです。

たとえば、この状態で、もう1件マンションを買いたくなったとしましょう。

もしかすると、そのマンションは、頭金を500万円入れる必要があるとします。フルローンの場合は、流動資産が400万円しかないので、このマンションを買うことができません。

しかし、オーバーローンの場合は、このマンションを買うことができます。もちろんこれは極端な例ですが、資産を増やしていく仮定においては、マンション以外の資産の額というのが、ポイントになってきます。

たとえば、融資は一般的に、担保がついていない(=投資用マンション以外の)資産の額、負債額、そして収入等をベースに可否が決まります。

この時、負債が少ないことよりも、流動資産が多いことの方が、プラスに働くケースも多くあります。また、安い金利で借りて、流動資産を運用することで、資産を最大化させることも可能です。

税務メリットもある

2つ目のメリットは、税務メリットです。借入金の金利は、経費として計上することができます。

銀行に返済すること金利も増えますが、その増えた分の一部は、経費として戻すことが可能になるのです。

この点も、大きくはないですが、メリットと言えるでしょう。

オーバーローンとフルローン、頭金ありを比較する

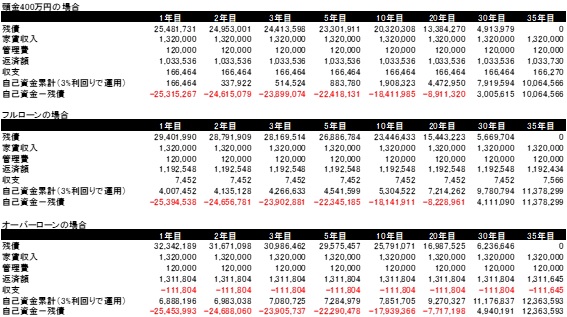

では、実際、頭金ありで買った場合と、オーバーローン、フルローンの場合を比較したいと思います。

前提は以下の通りです。

- 自己資金500万円

- マンション3000万円

- ローンはいずれも35年、金利は2%

- 家賃11万円、管理費、諸費用月1万円

- 諸費用100万円

- 頭金ありは400万円を頭金で借入2600万円に、フルローンは頭金なしの借入3000万円、オーバーローンは3300万借入の頭金なし

- 余剰資金は年3%の複利で運用

- 税効果は考慮しない

シミュレーションをすると、下記のようになります。

表を見ると明らかですが、最初の3年間はオーバーローンの方が自己資金マイナス残債は小さくなっています。

しかしながら、年月が経つにつれ、オーバーローンの方が、自己資金が増え、結果、最終的に残った自己資金はオーバーローンが最も大きくなります。

もちろん、これはシミュレーションの結果なので、必ずしもこのような結果になるわけではありません。

しかし、金利が低い今、余剰資金の利回りが金利を上回れば、論理的には、借りるお金が多いほど資産は大きくなります。このように、オーバーローンは、やり方次第では、頭金を入れるより、効率的に資産形成ができると言えるでしょう。

まとめ

今回は、オーバーローンのメリットを中心に紹介しました。オーバーローンは、使い方によってはメリットが大きいと言えそうです。

ただし、オーバーローンは、必ずしもすべてのケースで使えるわけではありません。

そしてもちろん、デメリットも多くあります。使い方を間違えると、投資そのものが大失敗になるケースもあります。

後編では、オーバーローンのデメリットと、どのような使い方、借り方がよいのかについて、解説していきます。

コメントを残す