ソーシャルレンディング徹底比較!サラリーマン投資家が「買い」な銘柄とは?

今まで、いくつか、ソーシャルレンディングの紹介をしてきました。

ソーシャルレンディングは、定期預金よりもリターンが高く、また、株式や投資信託よりは、リターンの可能性が明確な商品になっています。

もちろんリスクもありますが、株式市場や不動産市場ではカバーしていないところもカバーしており、サラリーマン投資家が、サブの資産運用方法として検討するにはぴったりの商品だと言えるでしょう。

そのため、ソーシャルレンディング事業者というのも増えてきており、今、ひとつの「ソーシャルレンディングブーム」が沸き起こっているといっても過言ではありません。

今回は、そんなソーシャルレンディングの中から、「ほんとうにおすすめの銘柄は何か?」というのを比較したいと思います。

もちろんすべての銘柄を網羅したわけではありませんし、投資に関して「確実」ということはまずありません。その中で、リスクとリターンという観点から、いくつか銘柄をピックアップしたいと思います。

Contents

万人に受ける銘柄というのは存在しない

まず、比較を始める前に伝えたいのは、「万人に受ける銘柄」というのは、市場に存在しません。

仮に、「100%の確率で1年で2倍になる銘柄」があれば、誰だって(私だって)そういう銘柄に投資するでしょう。

しかし、仮にそういう銘柄が存在したとしても、みんながその銘柄に向かって購入を行うので、その銘柄は、あっという間に2倍の価格まで上がってしまうのです。それが金融商品における合理性です。なので、そういう銘柄は存在しないのです。

そうなると、人はどういう基準で銘柄を選ぶのか、というと「リスク」と「リターン」のバランスになります。

たとえば以下の銘柄であれば、皆さんはどういう銘柄を選びますか?

1)1年後、必ず0.5%上がる銘柄

2)1年後、20%の確率で+5%、10%の確率で-5%になる銘柄

3)1年後、20%の確率で+42.5%、80%の確率で-10%になる銘柄

これらは、いずれも将来の期待値は、元を100とすると、

1)100.5

2)100×20%×1.05+100×10%×0.95+100×70%=100.5

3)100×20%×1.425+100×80%×0.9=100.5

で、いずれも期待値は同じです。それでも、1)がいい人もいれば、2)がいい人も、3)がいい人もいるでしょう。

それは、本人のリスク許容度の差になります。なので、ハイリターンをとりたい人にはハイリスクの、ローリスクがいい人にはローリターンの銘柄がおすすめになります。

今回は、1)ローリスク銘柄 2)ミドルリスク銘柄 3)ハイリスク銘柄の3つで、それぞれおすすめの銘柄を見ていきたいと思います。

良いファンド、悪いファンドの見極め方とは?

実際のファンド紹介に入る前に、「良いファンド、悪いファンド」の見極め方についても、解説したいと思います。

私はおおむねファンドのこの辺を見て、投資するかどうか判断しています。

利回り

当たり前ですが、最も重要なものは利回りです。利益が出ない商品であれば、投資する意味は全くありません。なので、利回りは、最も重要視すべき項目です。ただし、利回りが高い商品は、それだけリスクが高い商品となっています。

また、ソーシャルレンディングのファンドの多くは、「予定利回り」という書き方をしています。

これは、「きちんと返済が行われた場合」に受け取れる、いわばMAXの利回りです。これを下回ることがあるということも、よく理解しておいたほうがよいでしょう。

為替

海外に出資するソーシャルレンディングの場合、為替リスクがある場合があります。

為替というのは、日本人にとって、プラスにもマイナスにも働く可能性があります。多くの場合、円安になると、ソーシャルレンディングの利回りは高くなります。これは、現地通貨の価値があがり、相対的に円の価値が下がっているからです。

一方、円高の場合、逆にマイナスに働くことが多いです。先ほどの逆で、融資した国の通貨が下がるため、そのリターンを円換算すると、マイナスになるからです。

新興国の場合、突如通貨の価値が大きく下がることがあります。この点は、リスクとして理解しておきたいですね。

償還期間

利回りと同じくらい重要視したいのが、償還期間です。

ソーシャルレンディングのリスクでも述べましたが、株や投資信託とは異なり、ソーシャルレンディングの場合、償還期間まで換金することができないケースというのも多くあります。

資金の流動性の低さは、それだけリスクにつながります。なぜなら、「現金が急遽必要な時に、解約できない」というケースがあり得るからです。同じ利回り、リスクであれば、償還期間が短いほど有利になります。

担保の有無

担保の有無も、ポイントの1つとして考えたいところです。ソーシャルレンディングは、損失の可能性ももちろんあります。損失が起こった場合、損失を最小限にとどめてくれるのが、担保の存在です。担保があれば、最悪出資先が倒産しても、担保分は分配されるからです。

ソーシャルレンディング事業者そのもの

ソーシャルレンディングで忘れられがちなのが、ソーシャルレンディング事業者リスクです。ソーシャルレンディング事業者が倒産した場合、顧客資産は守られるわけでありません。

また、資金の使い方が不適切だった、融資先以外にも使われていた、などのケースもないわけではありません。そういった意味で、安心できる事業者のほうが、投資リスクは少なくなると言えるでしょう。

ローリスク銘柄でおすすめのソーシャルレンディング2選

上記の5つの観点から、おすすめのファンドを紹介したいと思います。

まずは、ローリスク銘柄でおすすめのファンドです。

SBISL不動産担保ローン事業者ファンド

予定利回り:3.2%~4.7%

運用期間:14か月

運営元:SBIソーシャルレンディング

ローリスク銘柄でおすすめのファンドとして、SBISL不動産担保ローン事業者ファンドを紹介します。

こちらは、SBIソーシャルレンディング創業以来最もの実績のあるファンドになっています。

「不動産を担保にローン事業を営む事業者」が主な貸付先になります。(ようするに、ノンバンクへの貸し付けです。)

こちらのユニークなところは、貸し倒れが発生しそうになった場合、貸金業者が担保にしている不動産を担保としてとることができる、ということです。

直接的でないとはいえ、不動産を担保にとっているのは、リスクヘッジの1つとして、非常に重要であると言えるでしょう。

利回りは3.2%~4.7%と決して高くはありません。また、償還期間の14か月も、ソーシャルレンディングでは標準といったところでしょう。しかし、不動産をきちんと担保に取っているということは、リスクを減らすうえでは大きいと判断し、おすすめのソーシャルレンディングとしました。

関連記事:SBIソーシャルレンディングの評判とファンドの特徴について

渋谷区商業ビルファンド(オーナーズブック)

予定利回り:5.0%

運用期間:14か月

運営元:オーナーズブック

もう1つは、渋谷区の商業ビルの1室を担保とした融資である、渋谷区商業ビルファンドになります。

今回は代表的なスキームとしてこちらのファンドを紹介しましたが、オーナーズブック全体が、よく似たスキームでファンドを組成しているため、特に渋谷区にこだわる必要はないと考えています。

こちらの利回りは5.0%と、そこまで高くありません。

しかし、不動産が担保になっているため、仮に債務不履行になったとすれば、そちらの不動産を売却しての資金補填が可能になります。

外部専門家によれば、この物件の価値は約7520万円になるので、融資される6000万円に対しては、まだ資産価値が上回っている状況になります。

オーナーズブックの場合、貸し先の事業内容や目的などが見えないことがリスクではあります。

しかし、逆に、不動産という担保に対しては、しっかりと状況を開示しています。

利回りは高くはありませんが、担保がある分、こちらもリスクが低い投資案件と言ってよいでしょう。

ミドルリスクでおすすめのソーシャルレンディング2選

次に、ミドルリスクのファンドを紹介したいと思います。

ミドルリスクのファンドは、ローリスクに比べると、高い利回りが期待できます。

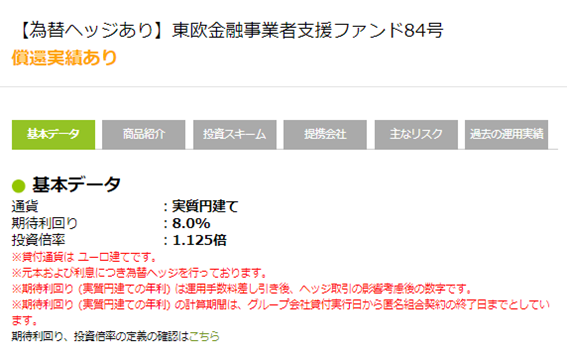

為替ヘッジあり 東欧金融事業者支援ファンド(クラウドクレジット)

予定利回り:6%~8%

運用期間:13か月~19か月

運営元:クラウドクレジット

一つ目は、海外の案件に強いクラウドクレジットから、同社で人気の東欧金融事業者支援ファンドになります。

こちらは、エストニアやキプロスなど、東欧の国々で、個人向けにローン事業を行う金融事業者に対する出資になります。

基本的に、金融事業者の利益構造は、各国の政策利回りによって大きく変わってきます。

ご存知の通り現在日本は金利が低く、貸出による利益が出づらい構造ですが、東欧は、まだまだ資金ニーズが高く、それゆえ、高い利回りを設定し、その分、オーナーにも、高い利益を還元しています。

この、金利差のスキームを利用して、収益を得るのが、「東欧金融事業者支援ファンド」の特徴と言えるでしょう。

一つ、外国への投資となると、やはり気になるのは、「為替リスク」になります。

しかし、このファンドでは、きちんと為替ヘッジを行っています。その分、円に換算するリターンは、少なく見積もられていますが、為替の動きに左右されないというのは、昨今の経済リスクが高まっている今、リスクヘッジ策の一つとして、非常に有効な策であると言えるでしょう。

ただし、やはり東欧という、法制度が整っていない国々の事業者に出資することになるので、その辺のリスクや、また、貸し倒れのリスクも必ずしもないわけではありません。

しかし、だからこそ6~8%という高い利回りを提供できているのも事実です。為替リスクはありませんが、決してリスクは小さくはありません。

参考:クラウドクレジットの評判とファンドの特徴・新興国リスクについて

太陽光ファンド(クラウドバンク)

予定利回り:6.9%

運用期間:5か月

運営元:クラウドバンク

もう1つ、ミドルリスクファンドとしておすすめしたいのが、クラウドバンクの「太陽光ファンド」になります。

クラウドバンクは、このファンドだけですでに400本以上を組成している、同社きっての人気のファンドになります。

スキームとしては以下の通りです。クラウドバンクが、太陽光発電事業を行う事業者に融資を行います。彼らが売電で得た収益を利回りとして、クラウドバンクに支払います。

クラウドバンクは、支払いを利回りという形で還元します。構造としては非常にシンプルになっています。

このファンドのメリットとして、2つが挙げられます。1つは、太陽光発電のスキームそのものです。

太陽光発電は、再生可能エネルギーです。再生可能エネルギーは、現段階で、火力や原子力に比べ、発電効率が悪く、コストがかかってしまいます。

そのため、国が、再生可能エネルギーを普及させるために、固定価格買取制度というものを設けているのです。これは、1kwあたりいくらという形で、発電量に応じて国が決まった金額で買い取りを行ってくれるという制度になります。

現状、コストに対して利益が出る水準で買い取りを行ってくれるため、太陽光発電事業は、経営としては非常に安定したものになります。

つまり、このファンドは、比較的安定した事業に投資を行うということとほぼ同義になるのです。太陽光事業が今後どうなるかについては、確かに不透明な部分もありますが、現時点では魅力的な投資の1つになるでしょう。

もう1つは、5か月という短い期間で償還されるということです。5か月はソーシャルレンディングの中でも特に短い償還期間です。償還期間は短ければ短いほど、リスクが少ないことは先ほど説明した通りです。この期間の短さは利点だと言ってよいでしょう。

利回りも6.9%と決して悪くはありません。ただし、将来の太陽光事業の不透明さはリスクになりえます。その観点からも、太陽光関連ファンドは、今投資するのが良いファンドであると言えるでしょう。

ハイリスクでおすすめのソーシャルレンディング2選

最後に、ハイリスクの商品を紹介しましょう。ハイリスクの分、高いリターンが期待できる形になります。

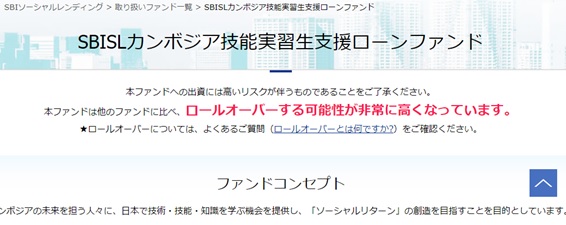

SBISLカンボジア技能実習生支援ローンファンド

予定利回り:10%

運用期間:12か月

運営元:SBIソーシャルレンディング

こちらは、期待利回りが10%を超える、カンボジアの実習生にローンを提供するファンドになります。

カンボジアの実習生は、日本に出国する際に、必要な経費を賄うために、出光セゾンマイクロクレジットから融資を受けて日本に来ています。その借り換えを行うのが、こちらのソーシャルレンディングになります。

こちらについては、高い利回りが魅力的です。また、カンボジア政府の後押しもあって日本に来ているため、ある程度、貸出する個人も信用度が高いものになっています。

しかし、あくまで個人に資金手当てをするものになります。貸し出すのが個人のため、帰ってくるかどうかは、その個人にゆだねられます。そういった意味では、企業に貸出を行うファンドよりも、リスクが高いものとなっているといえます。

さらに、こちらのファンドは、貸出に対し需要が少なく、ロールオーバーする可能性もあるファンドになります。つまり、お金を集めても、貸し出す先がなく、次回に持ち越される可能性があるのです。

これは償還期間に影響を与える可能性もあります。こういったリスクがるゆえ、利回りが10%を超えてきます。ハイリターンが欲しい人には、魅力的な利回りといえるでしょう。

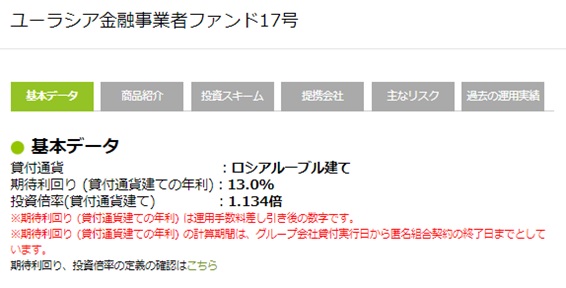

ユーラシア金融事業者ファンド(クラウドクレジット)

予定利回り:13%

運用期間:13か月

運営元:クラウドクレジット

こちらが、今回紹介するものの中で最も利回りが高く、13%となっています。

ロシア、ポーランド、南アフリカで金融事業を行う会社に、ルーブル建てで貸付を行う会社になります。

利回りの高さの要因は、ルーブルという通貨の不安定さ、および事業の不安定さによります。

ロシア、ポーランド、南アフリカで貸付を行っていますが、これらはいずれも日本に比べ金融制度は未発達であり、貸し倒れ等のリスクもあります。

そして、もう1つは、ルーブルリスクです。ルーブル円は長期的に、円高傾向にあります。

以前、トルコリラショックの際も解説しましたが、基本的に新興国通貨というものは不安定です。突然ルーブルが下落するリスクもあります。そういった観点から、リスク志向はかなり高い商品となっているでしょう。ただし、利回りは抜群です。

まとめ

ソーシャルレンディングで、リスク許容度別に、それぞれ2つずつ銘柄を紹介しました。

誰にとってもよい商品というのは存在しません。どれだけリスクをとるかというのは、個人の資産状況や運営方針によって異なってきます。

リターンが高い商品は、一般的にはそれだけリスクが高いものです。とはいえ、サブで考えるのであれば、高いリスクをとることも、時には必要かもしれません。紹介した商品はいずれもリスクとリターンのバランスはとれていると思います。

よく、自分のリスク許容度を理解した上で、投資を行いましょう。

今回紹介したソーシャルレンディング業者

- SBIソーシャルレンディング

- クラウドバンク

- オーナーズブック

- クラウドクレジット

※さあソーシャルレンディングを始めよう!

⇒ソーシャルレンディングはいくらから投資ができるのか?少額からできるおすすめの業者はどこか?

コメントを残す